🧪 Contexto general

Los REE engloban los 17 elementos: La, Ce, Pr, Nd, Pm, Sm, Eu, Gd, Tb, Dy, Ho, Er, Tm, Yb, Lu, Sc y Y. The Economic Times+1

Estas tierras raras son críticas para imanes, catalizadores, electrónica de alta tecnología, semiconductores, etc.

La cadena típica es: yacimiento/mina → extracción → concentración → separación/refinamiento → fabricación de compuestos/óxidos → integración en dispositivos.

Una realidad clave: aunque muchos países tienen minerales, el eslabón de separación/refinamiento es el cuello de botella. Por ejemplo, China controla gran parte de ese eslabón.

📊 Comparación entre países

1. China

Reservas: Aproximadamente 44 millones de toneladas de óxido equivalente de tierras raras. Mondaq+2Anadolu Ajansı+2

Producción minera (2023–24): Aproximadamente 240-270 mil toneladas métricas para todos REE. visualcapitalist.com+2Nasdaq+2

Refinamiento / procesamiento: China domina (≈ 80-90 % de la capacidad global de separación/refinamiento de REE). The Economic Times+1

Ventajas clave:

- Integración vertical: mina → refinamiento → manufactura.

- Economías de escala, infraestructura madura.

- Menores costes (en parte por regulaciones ambientales menos estrictas históricamente). Anadolu Ajansı+1

Riesgos/limitaciones: - Aun con reservas grandes, la extracción y refinamiento tienen impacto ambiental que Beijing va regulando más.

- Su dominio genera vulnerabilidad global si controla exportaciones o impone restricciones.

2. Australia

Reservas: Aproximadamente 5.7 millones de toneladas de REE en óxido equivalente. Wikipedia

Producción minera: En torno a 13-18 mil toneladas métricas recientes. visualcapitalist.com+1

Refinamiento / procesamiento: Mucho más limitado que China; Australia está desarrollando capacidad, pero aún depende en gran medida de procesamiento externo (o de exportar minerales). careratings.com+1

Ventajas clave:

- Reservas relativamente significativas comparadas con muchos países fuera de China.

- Buena sostenibilidad institucional, geología favorable, y clima de inversión creciente.

Riesgos/limitaciones: - Falta de capacidad completa de refinamiento y separación para competir en todos los 17 elementos.

- Tiempo, inversión y escala necesaria para escalar lo suficiente como para mitigar dominio chino.

3. Estados Unidos

Reservas: Aproximadamente 1.8-2.3 millones de toneladas de REE (óxido equivalente) según estimaciones recientes. Mondaq+1

Producción minera: Alrededor de 43-45 mil toneladas métricas en 2023. gao.gov+1

Refinamiento / procesamiento: Muy limitado; aunque hay proyectos en marcha para reactivar/reforzar la cadena, gran parte del refinamiento aún se realiza fuera o con dependencia de China. careratings.com

Ventajas clave:

- Mercado grande de alta tecnología que incentiva desarrollo de cadena de suministro crítica.

- Iniciativas gubernamentales para reducir dependencia.

Riesgos/limitaciones: - Aunque la minería se reactivó, aún está lejos de la escala de China.

- Refinamiento y separación siguen siendo el cuello de botella.

- Alta dependencia de importaciones de materiales procesados o de China.

4. India

Reservas: Aproximadamente 6.9 millones de toneladas de REE en óxido equivalente. Mondaq+1

Producción minera: Muy baja actualmente – del orden de ~2.9 mil toneladas métricas. visualcapitalist.com+1

Refinamiento / procesamiento: Muy limitado; India está desarrollando política para auto-suficiencia y aumentar procesamiento doméstico. careratings.com

Ventajas clave:

- Reservas decentes, potencial geológico.

- Incentivo político para desarrollar la cadena.

Riesgos/limitaciones: - Producción y procesamiento hoy muy por debajo de lo necesario para competir.

- Necesita inversión, tecnología, infraestructura y tiempo para salir del estado de “potencial” a “capacidad plena”.

🔍 Resumen comparativo

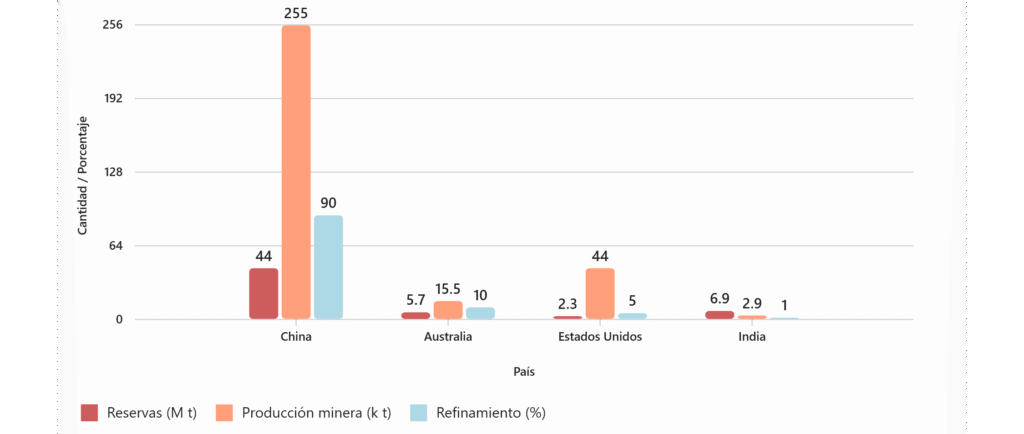

Detalles del gráfico:

- Rojo: Reservas aproximadas (millones de toneladas).

- Salmon: Producción minera (miles de toneladas).

- Azul claro: Capacidad de refinamiento (porcentaje estimado).

1. China

Reservas: Aproximadamente 44 millones de toneladas de óxido equivalente de tierras raras. Mondaq+2Anadolu Ajansı+2

Producción minera (2023–24): Aproximadamente 240-270 mil toneladas métricas para todos REE. visualcapitalist.com+2Nasdaq+2

Refinamiento / procesamiento: China domina (≈ 80-90 % de la capacidad global de separación/refinamiento de REE). The Economic Times+1

Ventajas clave:

- Integración vertical: mina → refinamiento → manufactura.

- Economías de escala, infraestructura madura.

- Menores costes (en parte por regulaciones ambientales menos estrictas históricamente). Anadolu Ajansı+1

Riesgos/limitaciones: - Aun con reservas grandes, la extracción y refinamiento tienen impacto ambiental que Beijing va regulando más.

- Su dominio genera vulnerabilidad global si controla exportaciones o impone restricciones.

2. Australia

Reservas: Aproximadamente 5.7 millones de toneladas de REE en óxido equivalente. Wikipedia

Producción minera: En torno a 13-18 mil toneladas métricas recientes. visualcapitalist.com+1

Refinamiento / procesamiento: Mucho más limitado que China; Australia está desarrollando capacidad, pero aún depende en gran medida de procesamiento externo (o de exportar minerales). careratings.com+1

Ventajas clave:

- Reservas relativamente significativas comparadas con muchos países fuera de China.

- Buena sostenibilidad institucional, geología favorable, y clima de inversión creciente.

Riesgos/limitaciones: - Falta de capacidad completa de refinamiento y separación para competir en todos los 17 elementos.

- Tiempo, inversión y escala necesaria para escalar lo suficiente como para mitigar dominio chino.

3. Estados Unidos

Reservas: Aproximadamente 1.8-2.3 millones de toneladas de REE (óxido equivalente) según estimaciones recientes. Mondaq+1

Producción minera: Alrededor de 43-45 mil toneladas métricas en 2023. gao.gov+1

Refinamiento / procesamiento: Muy limitado; aunque hay proyectos en marcha para reactivar/reforzar la cadena, gran parte del refinamiento aún se realiza fuera o con dependencia de China. careratings.com

Ventajas clave:

- Mercado grande de alta tecnología que incentiva desarrollo de cadena de suministro crítica.

- Iniciativas gubernamentales para reducir dependencia.

Riesgos/limitaciones: - Aunque la minería se reactivó, aún está lejos de la escala de China.

- Refinamiento y separación siguen siendo el cuello de botella.

- Alta dependencia de importaciones de materiales procesados o de China.

4. India

Reservas: Aproximadamente 6.9 millones de toneladas de REE en óxido equivalente. Mondaq+1

Producción minera: Muy baja actualmente – del orden de ~2.9 mil toneladas métricas. visualcapitalist.com+1

Refinamiento / procesamiento: Muy limitado; India está desarrollando política para auto-suficiencia y aumentar procesamiento doméstico. careratings.com

Ventajas clave:

- Reservas decentes, potencial geológico.

- Incentivo político para desarrollar la cadena.

Riesgos/limitaciones: - Producción y procesamiento hoy muy por debajo de lo necesario para competir.

- Necesita inversión, tecnología, infraestructura y tiempo para salir del estado de “potencial” a “capacidad plena”.

🧩 Implicaciones para fabricación de chips / semiconductores

- Dado que muchos de los 17 REE son usados en imanes, sistemas de enfriamiento, sensores, materiales ópticos y semiconductores, la seguridad de suministro es un factor clave para la industria de chips.

- Si bien minería es importante, el verdadero cuello de botella es el refinamiento/separación: muchos países pueden extraer minerales, pero pocos pueden transformarlos en óxidos/compuestos de alta pureza listos para semiconductores.

- China, al controlar la mayoría del refinamiento, tiene una ventaja estratégica crítica — lo que implica que aunque otros países tengan reservas, la dependencia de China persiste a menos que desarrollen toda la cadena.

- Para una empresa que fabrica chips u obtiene materiales para chips (como tú que estás trabajando en procesos industriales), esto significa que:

- Evaluar fuentes alternativas (Australia, EE.UU., India u otros países) es estratégico.

- No basta con que el mineral venga de otro país; hay que asegurar que el procesamiento sea fiable y esté fuera del control exclusivo de China.

- El riesgo de interrupción de suministro, cambios en políticas de exportación, regulaciones ambientales o cierre de acceso a refinamiento debe considerarse.